Anotações sobre Contabilidade aplicada

1. Contabilidade e seus conceitos

Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômico-financeiras, que possam ser expressos monetariamente, possibilitando o controle, o estudo e a interpretação das variações do patrimônio da empresa, bem como fornecendo informações a todos os usuários interessados.

5 funções: registrar; organizar; demonstrar; analisar; acompanhar.

4 técnicas: escrituração; demonstrações contábeis; auditoria; análise.

Classificações e nomenclaturas:

Contabilidade pública ou privada;

Contabilidade comercial ou empresarial; industrial ou contabilidade de custos; bancária; pública; de cooperativa; de seguros; gerencial.

Outras áreas: fiscal; gerencial; financeira; de auditoria; pericial contábil; atuarial.

Pessoa jurídica é a entidade abstrata que possui direitos, obrigações e patrimônios próprios, distintos dos das pessoas físicas, aspectos que a caracterizam como se tivesse vida própria, sendo constituída com o objetivo de explorar organizadamente uma atividade qualificada como comum.

A contabilidade como ciência estuda o patrimônio das entidades econômico-administrativas - organizações que reúnem: pessoas, patrimônio, titular, ações administrativas e fim determinado. Podem ser divididas em instituições (não visam lucro) ou empresas.

Empresários e Sociedade

Sociedades simples ou empresárias; em nome coletivo, em comandita simples, limitadas, anônimas ou companhia, em comandita por ações, cooperativa.

2. Patrimônio

Objeto de estudo da contabilidade - conjunto de bens, direitos e obrigações de uma pessoa física ou jurídica, sendo sempre suscetíveis de avaliação monetária, ou seja, sempre poderão ser transformados em moeda corrente.

Bens - toda e qualquer coisa - de troca, de uso e de consumo - Materiais móveis ou imóveis, imateriais.

Direitos: todos os valores que a empresa tem a receber de terceiros, provenientes de suas transações comerciais de venda a prazo.

Obrigações: todos os valores que a empresa tem o compromisso de pagar a terceiros.

Representação gráfica do patrimônio - elementos positivos - ativos (bens e direitos); elementos negativos - passivo (obrigações).

Aspectos qualitativos do patrimônio:

- Ativo

- Bens

- Caixa

- Banco conta Movimento

- Mercadorias

- Veículos

- Máquinas

- Móveis

- Imóveis

- Direitos

- Clientes

- Duplicatas a receber

- Promissórias a receber

- Aluguéis a receber

- Bens

- Passivo

- Obrigações

- Fornecedores

- Salários a pagar

- Financiamentos a pagar

- Impostos a pagar

- Obrigações

Aspecto quantitativo do patrimônio

Balanço patrimonial:

| Ativo | Passivo |

|---|---|

| Bens - Direitos | Obrigações - Patrimônio líquido (capital investido na empresa) |

Situações patrimoniais: positiva, negativa ou nula.

Equação fundamental da contabilidade: Ativo=Passível exigível (obrigações) + Patrimônio líquido (capital próprio)

Situação patrimonial positiva: ativo maior que o passível exigível (maior que zero); ativo maior que o passível exigível (igual a zero).

Situação patrimonial negativa: quando o patrimônio líquido é negativo e é representada quando o ativo é menor que o passivo exigível.

Situação patrimonial nula: ativo é igual ao passível exigível.

Origem e aplicação dos recursos: o passivo representa a origem de recursos; o ativo representa a aplicação de recursos.

3. Contas

Conta é o nome técnico dado aos elementos patrimoniais (bens, direitos, obrigações e patrimônio líquido) e aos elementos de resultado (despesas e receitas). Contas patrimonial e de resultado.

Contas patrimoniais: Ativo (circulante/movimentação rápida, não circulante [realizável a longo prazo, investimentos, imobilizável e intangível]). Passivo (circulante, não circulante e patrimônio líquido).

Patrimônio líquido: capital social, reservas de capital, reservas de lucro, ajustes de avaliação patrimonial, ações em tesouraria, lucro ou prejuízo acumulado (LPA).

Contas retificadoras do patrimônio: demonstram uma condição específica de redução do patrimônio.

Contas retificadoras do ativo circulante: perda com clientes;

Contas retificadoras do ativo não circulante: depreciação acumulada (bens imobilizados), amortização acumulada (bens intangíveis), exaustão acumulada (bens imobilizados);

Contas retificadoras do passivo exigível: juros a correr;

Contas retificadoras do patrimônio líquido: capital a integralizar, prejuízos acumulados, ações em tesouraria.

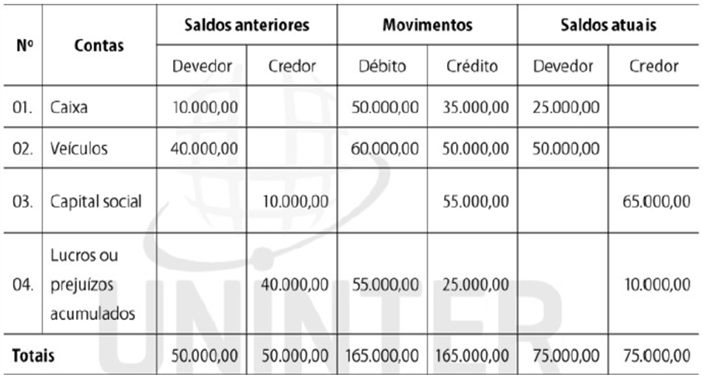

Balancete de verificação:

Balanço patrimonial:

Nome da empresa;

CNPJ

nome do demonstrativo

data da apuração dos valores contábeis patrimoniais.

Contas de resultado: demonstração do resultado do exercício

Despesas/custos: operacionais (de venda, administrativas, tributárias, outras), não operacionais (venda de imobilizado);

Receitas: vendas/serviços, comissões, descontos, juros, receita com investimentos por equivalência patrimonial, não operacionais (venda de imobilizado);

Demonstração do Resultado do Exercício (DRE) - Apuração do Resultado do Exercício (ARE).

Plano de contas.

Passivo é crédito, ativo é débito. No resultado do exercício, despesas são débito, receitas são crédito.

Método das partidas dobradas: A essência do método, hoje universalmente aceito, é que o registro de qualquer operação implica que a um débito ou mais de um débito, numa ou mais contas, deve corresponder um crédito equivalente em uma ou mais contas, de forma que a soma dos valores debitados seja igual à soma dos valores credita- dos. Não há débito(s) sem crédito(s) correspondente(s).

Quadro auxiliar de lançamento:

| Grupo de contas | Débito | Crédito |

|---|---|---|

| Ativo | Aumenta o saldo | Diminui o saldo |

| Retificadoras do ativo | Diminui o saldo | Aumenta o saldo |

| Passivo elegível | Diminui o saldo | Aumenta o saldo |

| Patrimônio líquido (PL) | Diminui o saldo | Aumenta o saldo |

| Retificadoras do passivo | Aumenta o saldo | Diminui o saldo |

| Retificadoras do PL | Aumenta o saldo | Diminui o saldo |

| Despesas | Aumenta o saldo | Diminui o saldo |

| Receita | Diminui o saldo | Aumenta o saldo |

4. Contabilização

Atos administrativos: Ocorrências que não provocam alterações no patrimônio da empresa.

Fatos administrativos: Ocorrências que provocam alterações no patrimônio da empresa, podendo ou não alterar o patrimônio líquido.

Tipos de fatos: Permutativos; modificativos (aumentativos ou diminutivos); mistos (aumentativos ou diminutivos).

Lançamento: registro em razonetes ou meio pelo qual se processa a Escrituração.

O lançamento possui, no caso da escrituração formal, cinco elementos essenciais:

- local e data do fato;

- conta a ser debitada;

- conta a ser creditada;

- histórico;

- valor.

No caso da contabilização em razonetes, o lançamento tem apenas três elementos para a sua caracterização:

- conta a ser debitada;

- conta a ser creditada;

- valor.

Escrituração: livros contábeis (livro diário, livro-razão, livro auxiliar contas correntes e livro-caixa), livros fiscais e livros sociais.

Princípios contábeis: Entidade, Continuidade, oportunidade, registro pelo valor original, competência, prudência.

Razonete: Ferramenta didática que facilita o processo de ensino-aprendizagem do débito e crédito.

Regimes contábeis: Caixa (despesas ou receitas efetivamente pagas) e competência (registros independentes de pagamento).

Contabilização dos ajustes

5. Operações com mercadorias

No lançamento da venda de mercadorias não existe movimentação da conta Mercadorias, isso se deve à necessidade de se apurar o custo, e a margem de lucro.

Fatos que influenciam as operações com mercadorias: ICMS, PIS, Cofins.

Assim como o ICMS, o PIS sobre faturamento e a Cofins serão compensados em transações futuras, portanto não fazem parte do custo da mercadoria, sendo o valor total do custo da mercadoria encontrado por meio da seguinte fórmula: total da compra - valor dos impostos.

Gastos acessórios na operação com mercadorias: fretes (compra e venda); seguros; devoluções (compra e venda).

Custo da mercadoria vendida:

Sistema periódico de controle de estoques:

CMV = El + C + CA - DC - EF, em que: CMV — custo das mercadorias vendidas El — estoque inicial C — compras de mercadorias CA — custos acessórios (fretes e seguros sobre compras de mercadorias) DC — devolução de compras de mercadorias EF — estoque final de mercadorias

Sistema permanente de controle de estoques: primeiro que entra, primeiro que sai (PEPS); último que entra, primeiro que sai (UEPS); média ponderada móvel (MPM).

6. Demonstrações contábeis

Tipos de demonstrações contábeis: Balanço patrimonial (mais importante, representa a situação econômica e financeira da empresa), demonstração do resultado do exercício (DRE), demonstração de lucros ou prejuízos acumulados (DLPA), demonstração dos fluxos de caixa (DFC - atividades operacionais, de financiamentos e de investimentos), demonstração do valor adicionado (DVA), notas explicativas (Nes).

Tributação (sobre lucros, faturameno e de obrigações sociais): Federal — Simples Nacional, lucro real, lucro presumido e lucro; arbitrado; estadual; municipal.

Etapas do levantamento das demonstrações contábeis: 1ª — lançamento dos fatos administrativos; 2ª — lançamento das apropriações (ajuste das contas); 3ª — levantamento do balancete de verificação; 4ª — apuração do resultado; 5ª — levantamento do balanço patrimonial; 6ª — levantamento das demais demonstrações contábeis.

A situação econômica diz respeito à aplicação e ao rendimento do capital, e a situação financeira diz respeito à liquidez da empresa, ou seja, seu grau de solvência.

Análise de balanços: Consiste em ferramenta de controle da evolução patrimonial equilibrada.

Padronização das demonstrações: Consiste em ajustar as demonstrações contábeis, visando a uma análise mais precisa.

Análise vertical: Analisa a empresa em relação à distribuição dos recursos entre os elementos patrimoniais.

Análise horizontal: Analisa a empresa considerando a evolução dos elementos patrimoniais de um exercício em relação a outros.

Análise por quocientes: Evidenciam posições específicas da empresa em relação à liquidez/solvência, ao endividamento e à rentabilidade.

Interpretação da análise: Deverá sempre considerar o ambiente interno e externo, ou seja, a empresa e sua inserção no mercado.

Relatório de análise: Deverá apresentar, de forma clara e objetiva, aos usuários de informações todas as análises efetuadas com sua interpretação.